2022下半年建筑材料行业策略:赛道领受是早晨前的输赢手

最新动态

(陈诉出品方/作家:申万宏源联想,戴铭余、刘晓宁、郦悦轩) 1.以史为鉴,拐点将至1.1上半年记忆:建材板块二季度进展安谧,但相对收益转负 凭据申万行业指数分类,截止6月24日,本年建

详情

(陈诉出品方/作家:申万宏源联想,戴铭余、刘晓宁、郦悦轩)

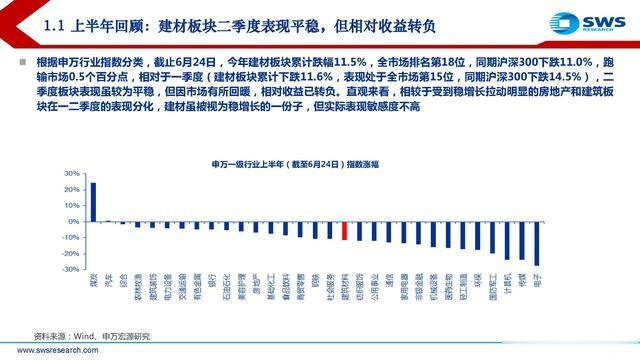

1.以史为鉴,拐点将至1.1上半年记忆:建材板块二季度进展安谧,但相对收益转负

凭据申万行业指数分类,截止6月24日,本年建材板块累计跌幅11.5%,全市集名次序18位,同期沪深300下落11.0%,跑输市集0.5个百分点,相干于一季度(建材板块累计下落11.6%,进展处于全市集第15位,同期沪深300下落14.5%),二季度板块进展虽较为安谧,但因市集有所回暖,相对收益已转负。直觉来看,相较于受到稳增长拉动光显的房地产和建筑板块在一二季度的进展分化,建材虽被视为稳增长的一份子,但实质进展敏锐度不高。

1.2上半年记忆:细分板块分化较大,机构投资者盈利难度大

把建材板块进一步拆分来看,实在收益率或更为疲软。上半年托底建材的主若是权重所在的水泥板块(占比约42%),下落9.8%,而玻璃玻纤、装修建材离别跌幅达到11.1%、13.1%,均跑输沪深300。

1.3上半年记忆:建材板块进展符合历史礼貌,潜在布局契机或至

以史为鉴,建材板块上半年进展其实稳妥理由,咱们复盘2007-2021年,发现:(1)在旧例阶段建材大批跑赢建筑和房地产,有50%概率跑赢沪深300;(2)在经济压力表现及计谋转向稳增长初期阶段所在的年份(2012、2014、2018年)大批录得相对负收益,但在随后的一年度却每每能获取不俗的填塞收益和相对收益。

1.4历史上建材板块的拐点每每伴跟着地产的数据拐点

咱们判断,历史礼貌的背后,是房地产和建筑的板块进展更重预期,而建材板块的进展则更重功绩。从历史来看,当房地产销售数据向下时,市集大批启动出现稳增长预期,建材每每跑输房地产、建筑以及沪深300,但当数据见底回升时,建材大批跑赢且其后居上。

2.基建产业链:压准赛道,早晨前的输赢手2.1基建是此轮稳增长更履行的抓手,逸想增速至少需要达到10%

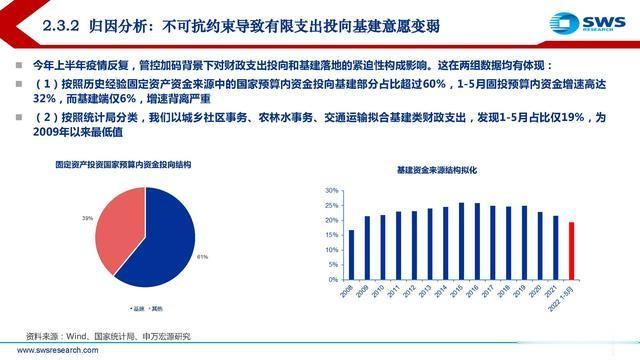

历史上,经济压力表现阶段,投资手脚压舱石发力的必要性进步,但其中基建与地产投资又呈现一定的“跷跷板”效应。关于房地产,计谋初志是将房地产由“投资属性”转头“耗尽属性”,但计谋节拍使得产业链承受阵痛,按照现时可见的地产数据和传导礼貌,咱们判断全年地产对GDP组成正孝顺的可能性不大,基建是现阶段更为履行的抓手。

2.2基建进展不足预期,商品进展背离严重

从实质进展来看,2022年1—5月份,基础法子投资(不含电力)同比增长6.7%,基础法子投资(含电力)同比增长8.2%。基建填塞值及提速趋势均低于预期,难以对全年5.5%的GDP增速场地组成撑持,尤其是狭义基建领域,以至和诸多高频商品数据呈现光显背离。

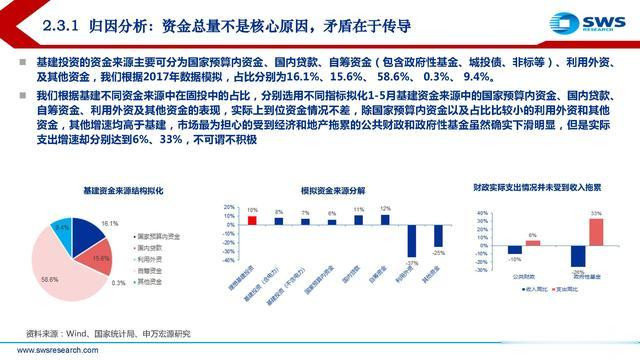

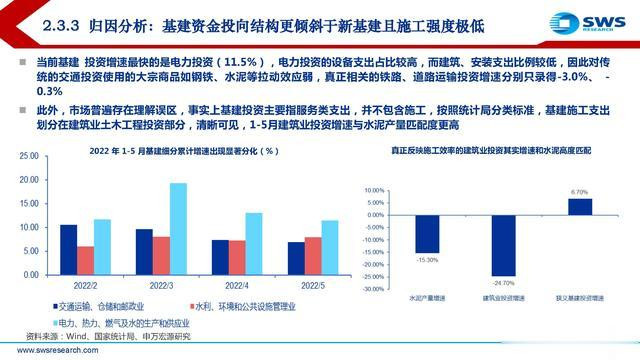

2.3归因分析:资金总量不是中枢原因,矛盾在于传导

基建投资的资金着手主要可分为国度预算内资金、国内贷款、自筹资金(包含政府性基金、城投债、非标等)、应用外资、偏激他资金,咱们凭据2017年数据模拟,占比离别为16.1%、15.6%、58.6%、0.3%、9.4%。

咱们凭据基建不同资金着手中在固投中的占比,离别采纳不同主义拟化1-5月基建资金着手中的国度预算内资金、国内贷款、自筹资金、应用外资偏激他资金的进展,实质上到位资金情况不差,除国度预算内资金以及占比比拟小的应用外资和其他资金,其他增速均高于基建,市集最为惦记的受到经济和地产负担的大家财政和政府性基金天然确乎下滑光显,然而实质开销增速却离别达到6%、33%,不能谓不积极。

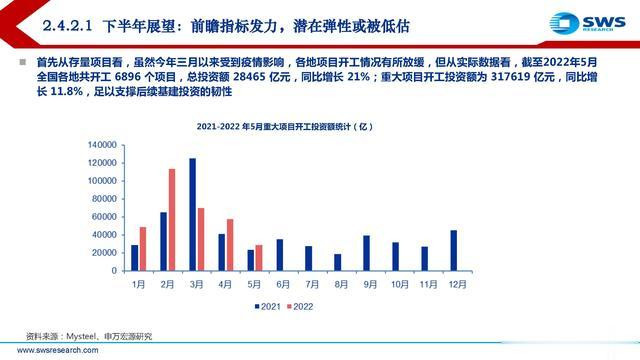

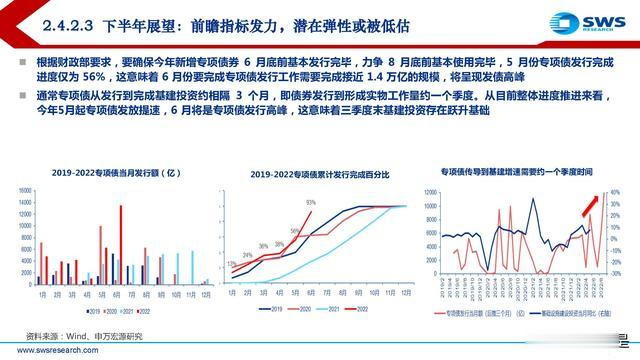

2.4下半年瞻望:前瞻主义发力,潜在弹性或被低估

领先从存量技俩看,天然本年三月以来受到疫情影响,各地技俩开工情况有所放缓,但从实质数据看,舍弃2022年5月宇宙各地共开工6896个技俩,总投资额28465亿元,同比增长21%;要紧技俩开工投资额为317619亿元,同比增长11.8%,足以撑持后续基建投资的韧性。

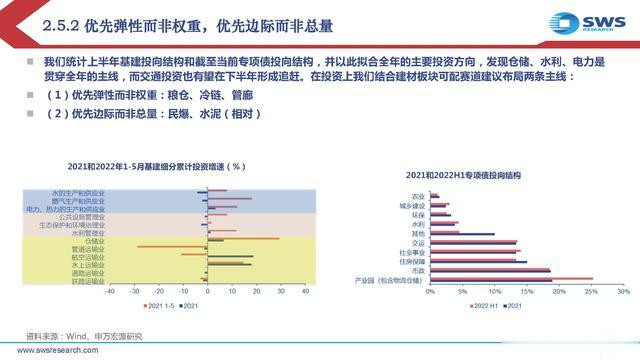

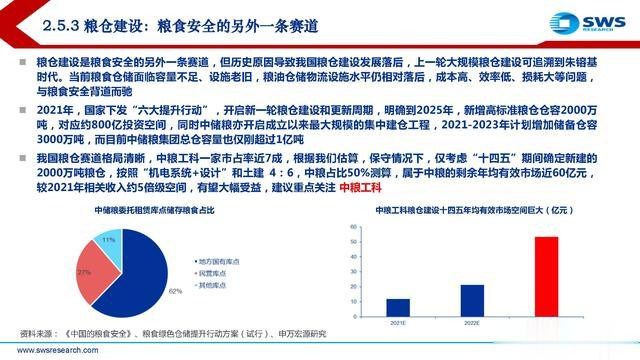

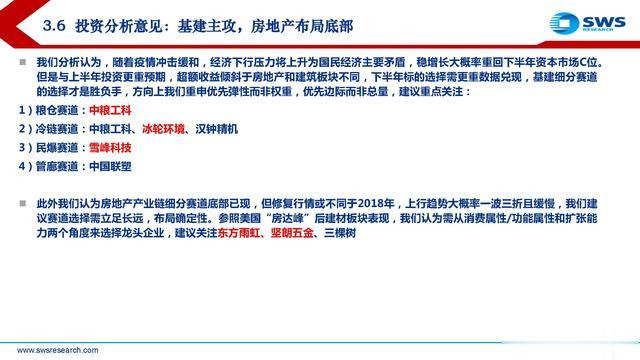

2.5粮仓建设:食粮安全的另外一条赛道

粮仓建设是食粮安全的另外一条赛道,但历史原因导致我国粮仓建设发展过时,上一轮大界限粮仓建设可追思到朱镕基期间。现时食粮仓储面对容量不足、法子老旧,粮油仓储物流法子水平仍相对过时,成本高、后果低、损耗大等问题,与食粮安全以火去蛾中。

2021年,国度下发“六大进步行动”,开启新一轮粮仓建设和更新周期,明确到2025年,新增高景观粮仓仓容2000万吨,对应约800亿投资空间,同期中储粮亦开启成立以来最大界限的齐集建仓工程,2021-2023年斟酌增多储备仓容3000万吨,而咫尺中储粮集团总仓容量也仅刚卓绝1亿吨。

冷链物流:为“共同宽裕”配置的基础物流体系

冷链具备一定的“虚耗”属性,其关于“共同宽裕”的意旨一方面指其发展节拍每每伴跟着人民生流水平的进步,另一方面指其发展背后故意于国度农业当代化的已矣,促进农民增收,可称之为“共同宽裕”配置的基础物流体系。

前年末启动冷链计谋加快落地,发力已是明牌近期。先后发布了《“十四五”冷链物流发展策动》、《国度主湿热链物流基地建设推论决策》、《供销和洽社冷链策动》,从顶层联想到技俩策动,仅一个季度完成,从速度上可称之为此轮稳增长的一号文献。文献建议打造“四纵四横”的冷链通道,建造100个主干级冷链物流基地并配套建成600个县域产地农居品冷链物流中心、100个农居品冷链物流要津基地、200个城市销地农居品冷链物流中心,对应投资额约3000亿元。

民爆:“计谋+下贱”共振,布局区域为王

民爆下贱主要与矿山开垦和基建干系,被誉为“动力工业的动力,基础工业的基础”。但同期因安全身分管理,行业区域性极弘远批“划地为王”。新疆地区坐拥“十四五”最强α,有望和行业供给侧计谋酿成共振:1)国内煤炭保供揣摸中期承压,新疆产能膨大将优先,揣摸“十四五”技术产能增幅60%以上,弹性有望领跑宇宙;2)新疆自治区“十四五”策动和新疆坐褥建设兵团“十四五”策动均建议统筹传统和新式基础法子建设,兵团更是建议固定金钱投资年均增长15%,新一轮基建拐点可期;3)国度条件2022年6月底前罢手坐褥、8月底前罢手销售除工业数码电子雷管外的其它工业雷管,电子雷管对传统雷管的替代不但能小幅进步笼统货值更能显赫进步居品盈利才智。咫尺630快要,龙头盈利才智行将再上台阶。(陈诉

3.房地产产业链:着眼永恒,布局详情味3.1进展疲软背后是“随处白银”而非“随处黄金”

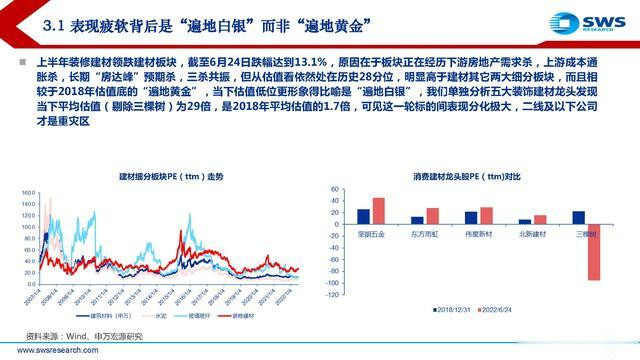

上半年装修建材领跌建材板块,舍弃6月24日跌幅达到13.1%,原因在于板块正在资格下贱房地产需求杀,上游成本通胀杀,始终“房达峰”预期杀,三杀共振,但从估值看如故处在历史28分位,光显高于建材其它两大细分板块,而况相较于2018年估值底的“随处黄金”,当下估值低位更形象得比方是“随处白银”,咱们单独分析五大讳饰建材龙头发现当下平均估值(剔除三棵树)为29倍,是2018年平均估值的1.7倍,可见这一轮标的间进展分化极大,二线及以下公司才是重灾地。

3.2着眼永恒,布局详情味

近期房地产不停开释宽松信号,6月80余城发布了卓绝100条稳楼市计谋,30余城发布万般购房补贴计谋,同期销售数据相接两周企稳回暖也给市集带来一定信心,最差的时期或已到了,市集大批启动着眼布局房地产产业链的估值建立契机,但咱们以为此轮房地产的β影响或与以往不同,触底有时就是回转,底部节拍将漫长且冉冉。

3.3短期:中报功绩下修揣摸冲击有限,中枢看后续盈利趋势

复盘发现,市集关于行业盈利预测每每过于乐观。2015年于今8年中有7年耗尽建材板块最终的盈利预测较往常齿首下调,不错说低于预期是概况率事件。

3.4中期:走势对地产数据条件尖刻,但弹性更大

持续此前房地产拐点竖立后建材跑赢房地产及基建板块的论断,参照历史磨炼,讳饰建材亦正经跑赢建材及沪深300,但相较而言其进展对地产的数据更为尖刻和敏锐,相对收益快速放大主要出当今拐点初期和数据拉升期,在安谧期波动并不大。

3.5始终:“房达峰”后地产总量数据周期性加重

现时我国房地产隐含“房达峰”预期,为了缕清头绪,咱们试图从发达国度历史寻求启发。磋议美国地产及本钱市集数据更为珍爱,咱们以此手脚参照物。

复盘美国地产,咱们发现房达峰特征表现后并非再衰三竭,其中新开工在1970年达峰后看守宽幅颠簸,数次靠拢前高;销售相同于1970年后大幅颠簸并在2005年创下新高随后回落,销售在平台期颠簸30年后于2005年达峰,随后重启颠簸。由此可见房达峰后地产并非绵薄再衰三竭,而是呈现大级别周期性特征。

陈诉节选:

(本文仅供参考,不代表咱们的任何投资建议。如需使用干系信息,请参阅陈诉原文。)

12

17

闪电十一人2攻略:玩法简介 《闪电十一人2》是一款足球主题的角色扮演游戏,玩家需要组建自己的足球队并进行比赛。游戏中有多个角色可供玩家使用,每个角色都拥有自己独特的属性和技能,需要根据对手的情况进行灵活的搭配。比赛中需要注意队员的体力和发挥,以及对手的战术和球员能力,通过不断的提升自己的实力,最终成为足球之王。 闪电十一人2攻略:角色选择 在游戏中,角色的选择非常重要。每个角色都有自己的属性、技能、特点和限制,而且不能同时使用相同的角色。因此,玩家需要考虑自己队伍的整体构成,根据比赛情况选择最

查看更多->

12

17

三彩绘恋:爱与艺术的完美融合 自古以来,人类对于美的追求从未停歇。艺术作品是追求美的一种表现形式,而爱则是人类最纯粹、最美丽的情感之一。当艺术和爱相遇,便产生了一种独特的魅力——三彩绘恋。 什么是三彩绘恋? 三色绘恋,简称三彩绘恋,是一款国产的美术题材恋爱模拟游戏。游戏中,玩家将扮演一位美术学院的学生,通过参加课程、参加社团、完成任务等方式提升自己的绘画能力,同时结识了解不同性格的男女角色,在恋爱的过程中逐步解锁他们的故事,并获得不同结局。 三彩绘恋深入挖掘了美术学院的校园文化,通过游戏引导玩

查看更多->

12

17

全新威力横扫三国!——三国志威力加强版游戏测评 作为历史悠久的游戏,三国志一直备受游戏玩家的喜爱。而今年,一款名为《全新威力横扫三国!》的游戏重磅上市,为广大三国迷带来了全新的游戏体验。那么,《全新威力横扫三国!》到底有什么亮点呢?下面就来一起看看这款游戏的测评吧。 游戏背景 《全新威力横扫三国!》是一款以三国时期为背景的策略游戏,玩家可以扮演三国中的任意一方,掌控自己的国家,协调各种资源,与其他势力争霸,最终统一天下。游戏画面精美,场景恢宏,玩家可以体验到逼真的三国世界,并体会到做一名三国英

查看更多->